Oct. 24, 2025

インフレ目標が達成されたかどうかを測るバロメータ

How to measure whether inflation targets have been achieved

要旨Abstract

本コラムでは、著者が作成した、インフレ率のトレンドの推計値をもとに、インフレ目標が達成されたかどうかの度合いを測るための計量モデルについて、一般向けにわかりやすく解説する。

This essay explains an econometric model that measures how well inflation targets have been achieved based on inflation trend estimates.

本文Text

目標達成モニタリングツール

日本銀行は、2013年に2%のインフレ目標を導入し、当時、ゼロ%程度であったインフレ率について、2%前後で安定的に推移するようになるまで金融緩和を行う、という方針を打ち出した。つまり、インフレ目標が達成されたかどうか、はたまた、先行きどれくらいの早さで達成されそうか、ということが、現在や将来の政策運営を考える上で重要なポイントとなったのである。では、インフレ率が2%前後で安定的に推移する、という状況が達成されたかどうかを、どのように数値的に評価すればよいのか。これは、既存の計量経済学の手法では、明解に答えるのが難しい問題であった。問いはシンプルであるが、きちんとした理論にもとづいて答えるのには、頭を相当ひねらなければならない問いなのである。

インフレ率のトレンド(趨勢=すうせい、専門用語では「トレンドインフレ」と呼ぶ)を推計する手法として、米国の経済学者であるジェームズ・ストックとマーク・ワトソンが作った「ストック–ワトソンモデル」がある(Stock and Watson, 2007)。ただ、これは目標達成モニタリングツールには向いていない。なぜならば、彼らのモデルでは、トレンドインフレはランダム・ウォークにしたがっていると仮定されるからである。

ランダム・ウォークとは、1期前の値に依存しつつ、毎期毎期、連続的にさまざまな動きをする時系列のモデルであり、なめらかに動いていく様子を表現できる手法として重宝される。ただし、1期前の値に依存しつつ常に動いている、という前提がある。それを裏返すと、現在のトレンドインフレが2%であっても、次の期には、他の値へ動いてしまうと仮定されている。これだと、目標達成、すなわち、「2%に居続ける確実性」という状態にあるかどうかという判定をするツールとしては使いにくいのである。

新しいバロメータを作る

そこで、筆者がひらめいたのが、「レジームスイッチング」(状態遷移)モデルという計量経済学のモデルである。レジームスイッチングモデルでは、推計する対象の変数がいくつかの値をジャンプしながら変化していくと仮定される。このいくつかの値というのを「レジーム」と呼ぶ。対象の変数は、ある一定期間は一つのレジームに滞在し、あるタイミングで次のレジームにスイッチする。そのように進んでいくモデルであるため、レジームスイッチングと呼ばれている。そう、このモデルを用いて、トレンドインフレが、0%の旧レジームから2%の新レジームへスイッチするタイミングを見極めようということである。

標準的なレジームスイッチングモデルであれば、最初にレジームがいくつあるかを設定する。例えば、トレンドインフレに3 個のレジームがあるとすれば、そのレジームの値(トレンドインフレが何%か)と、トレンドインフレがそのレジームの間をスイッチするタイミングを同時に推計する。なお、現在のレジームから他のレジームにスイッチするかどうかは、確率的に決まっており、その確率もモデルの中で推計することになる。

通常のレジームスイッチングモデルでは、レジームの値自体を推計する。例えば、推計された現在のトレンドインフレのレジームは1.7%であるという結果を得る。ただ、目標達成ツールとして、トレンドインフレのレジームは2%と推計されてほしいのだが、そう推計されるかどうかはわからない。仮にうまく推計されたとしても、1.96%レジームとなる場合もあるわけで、レジームの値が2%ぴったりになる保証はない。

そこで、筆者は、新しいレジームスイッチングモデルを作り出した。アイディアとしては、こんな感じである。2%のレジームが必要なら、最初から2%レジームがある、と仮定すればいい。レジームの水準を推計しようとするから、2.5%とか、1.7%とか中途半端なレジームが出てきてしまうわけで、レジームの水準を最初から決めておけば、困ることはない。2%に加えて、いっそのこと、レジームを1%刻みに設定して、「–2%、–1%、0%、1%、2%、3%」と6つのレジームを用意しよう。推計結果を「1.7%レジームは…」と説明しても、どんなレジームかイメージがわきにくいが、「0%レジーム」や「1%レジーム」と聞けば、ふむふむ、それくらいのレジームね、と分かりやすい。シンプルな発想だが、これまで、こうしたモデルは存在しなかった。

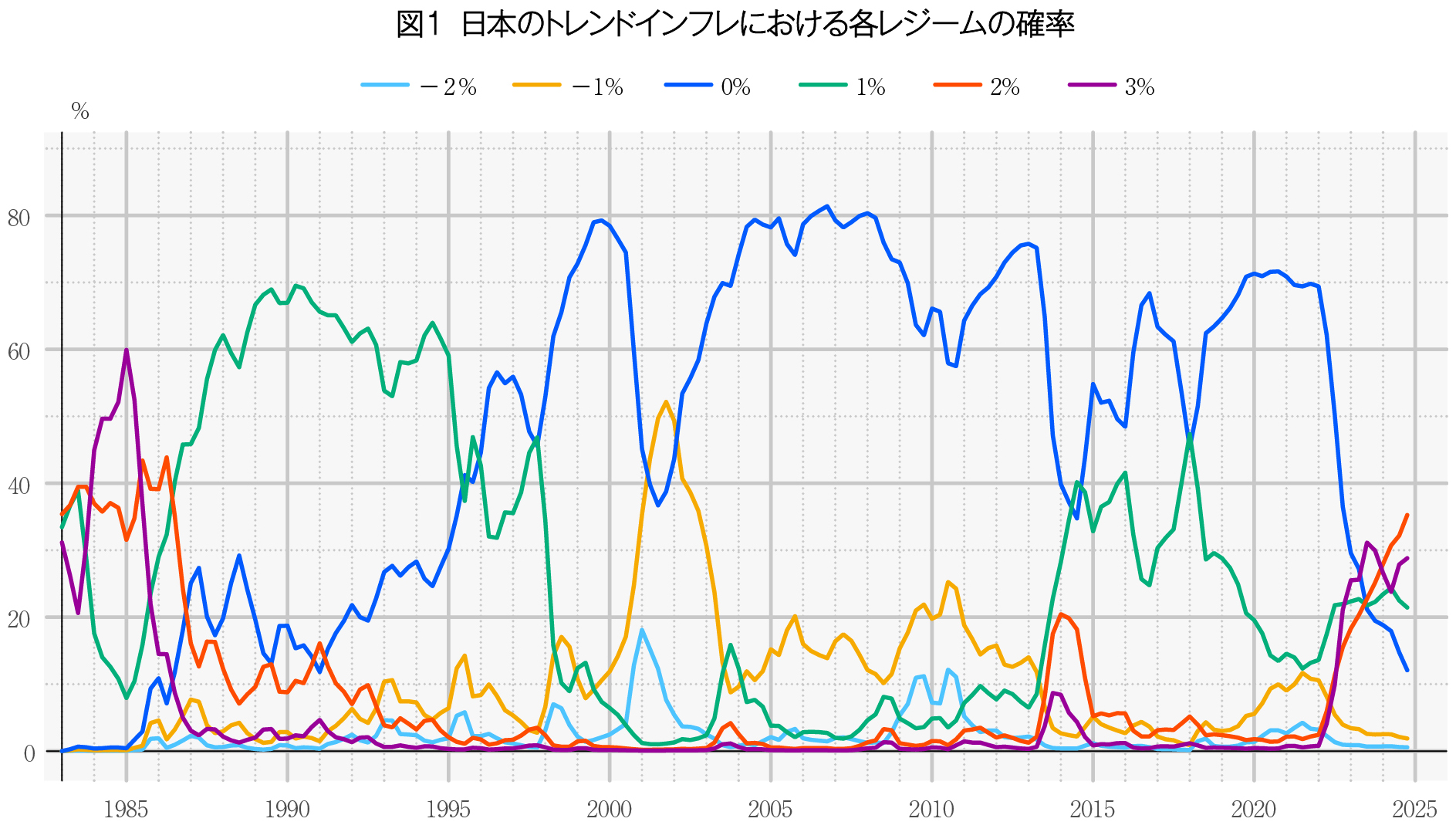

そうして作られたモデルがKaihatsu and Nakajima (2018) である。また、それを発展させたNakajima (2023) のモデルを使って推計した日本のトレンドインフレにおける各レジームの確率を図1に示す(2024年12月までのデータを用いた推計)。

1980年代は「2%レジーム」や「3%レジーム」から「1%レジーム」への移行がみられ、1990年代後半に「0%レジーム」の確率が急上昇する。その後、2000年代は「0%レジーム」確率の高い時期が続いた。つまり、この時期には、ゼロインフレが定着していたと解釈することができる。時折、「–1%レジーム」の確率が上昇する局面があり、その意味でデフレの様相もあったと考えられる。日本銀行によって2%のインフレ目標が導入された2013年以降も、「0%レジーム」の確率は一時的に低下する局面がみられたものの、根強く高い水準にあった。

しかし、2020年のコロナウイルス感染症の拡大後、さまざまな要因によってインフレ率が高まり、トレンドインフレのレジーム確率に大きな変化が起きた。「0%レジーム」の確率が低下を続け、「1%レジーム」の確率とほぼ同じ20%近くになったのである。また、「2%レジーム」の確率が上昇し、これらのレジームの確率を追い越す勢いである。さらに面白いことに、「3%レジーム」の確率も上昇しており、さながら、混戦のレースである。このように、感染症拡大の時期を経て、明らかにレジームスイッチが起きているといえる。ただ、「0%レジーム」にいたトレンドインフレがスイッチする先のレジームは、1%か、2%か、はたまた、3%か、まだ利用可能なデータでは明らかになっていない、というのがこの推計結果の解釈である。これから、政策目標に相当する「2%レジーム」の確率はどれくらい上昇していくのだろうか。このモニタリングツールがその答えを明らかにしていくことを筆者は期待している。

バロメータで常に最新の情報を

本コラムで紹介したレジーム確率は、筆者の運営する「金融政策関連データベース」(https://sites.google.com/view/jpmpdata/homej) というサイトに掲載されており、筆者の手で約3か月(1四半期)おきにアップデートされている(同サイトの「トレンドインフレ」の項目を参照)。研究成果を社会へ還元するための一つの方法として、また、エビデンスに基づく政策提言と政策評価の一つの材料として、今後もアップデートを続けていく予定である。

参考文献

Kaihatsu, S., and J. Nakajima (2018). “Has trend inflation shifted?: An empirical analysis with an equally-spaced regime-switching model” Economic Analysis and Policy, 59, pp. 69–83.

Nakajima, J. (2023). “Estimating trend inflation in a regime-switching Phillips curve” Discussion Paper Series A.750, Institute of Economic Research, Hitotsubashi University.

Stock, J. H. and M. W. Watson (2007). Why has US inflation become harder to forecast? Journal of Money, Credit and Banking, 39, pp. 3–33.

(Disclaimer)

本コラムに示される内容や意見は、筆者個人に属するものであり、日本銀行の公式見解を示すものではない。

書誌情報Bibliographic information

Vol. 76, No. 2, 2025

Article Number: er.cl.034925

DOI (Link to J-STAGE): https://doi.org/10.60328/keizaikenkyu.er.cl.034925

HERMES-IR(一橋大学機関リポジトリ): http://hdl.handle.net/10086/0002061112