Apr. 25, 2025

コロナ禍の下でのゼロゼロ融資とEBPM-研究者による検証 政府による検証-

Interest-free unsecured loans during the COVID-19 pandemic and EBPM - Examination of their impact by researchers and the government

要旨Abstract

本コラムでは、コロナ禍で中小企業に提供された金利ゼロで担保も要らないゼロゼロ融資について、研究者と政府がそれぞれに効果検証を行った貴重な事例としてEBPMの観点から解説する。

This column explains interest-free unsecured loans offered to small and medium-sized enterprise (SMEs) during the pandemic from an evidence-based policymaking (EBPM) perspective. It highlights their significance as a rare case in which both academic researchers and the government examined their impact on the economy.

本文Text

中小企業向けに40兆円が提供されたゼロゼロ融資

コロナ禍が始まった2020年前半の日本では、新型コロナウイルスの感染拡大に伴う外出自粛に伴い経済活動が停滞し、企業業績が急激に悪化した。特に、経営体力に乏しい中小企業では、そうした状況に耐え切れずに倒産や廃業などを迫られるところが多いと懸念された。

多数の中小企業の破綻を防ぐために、国や地方自治体を問わずさまざまな支援策が講じられた。持続化給付金、家賃支援給付金、地方自治体による休業支援金、雇用調整助成金といった給付金・補助金が提供される中で、中小企業の資金繰りを助けるために最も大規模に用いられたのが、貸出を通じた支援措置であり、実質無利子・無担保のいわゆるゼロゼロ融資は、その中でも最大の存在であった。

ゼロゼロ融資は、資金の出し手が民間金融機関か政府系金融機関かによって2種類あった。民間金融機関が貸し手の場合には、全国に所在する信用保証協会が政府部門による再保険に裏付けられた信用保証を提供した。これにより、借り手の中小企業が返済不能に陥っても、保証協会が代わってその民間金融機関への返済を行う。政府系金融機関が貸し手の場合には、信用保証制度の代わりに政府部門自らがリスクをとって資金を供給した。

このゼロゼロ融資は、民間金融機関では2021年3月まで、政府系金融機関では2022年9月まで提供された。期限までに提供された無利子・無担保のゼロゼロ融資の総額は、民間で23兆円、政府系では16兆円に上った。

研究者による検証

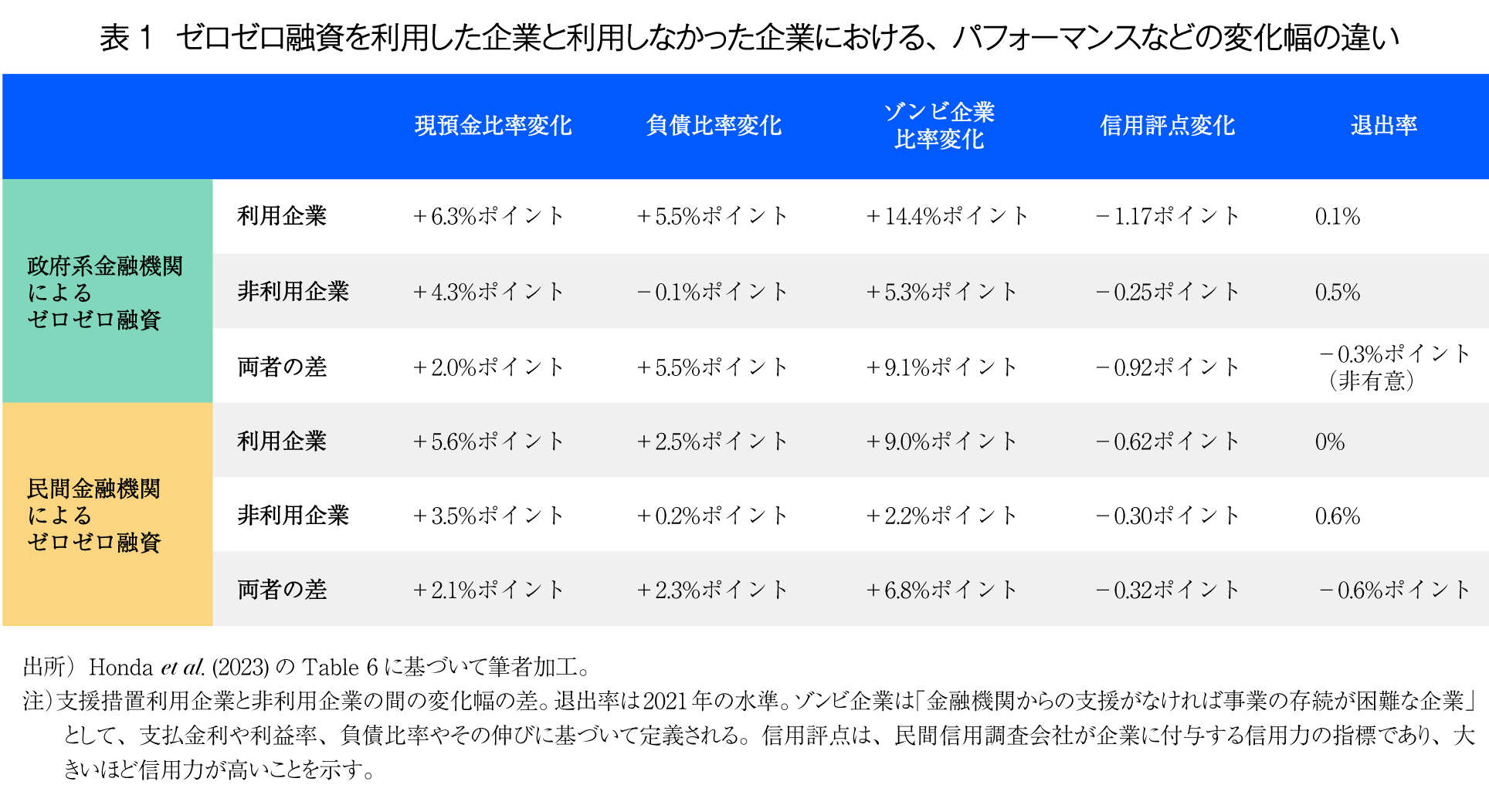

これだけの規模と内容で提供されたゼロゼロ融資には、果たしてどのような効果があったのだろうか。実態把握と効果を把握する試みは研究者によってまず行われた。2020年11月に筆者らの研究グループが企業向けサーベイ調査を行い、5千社程度の企業から回答を得て、ゼロゼロ融資をはじめとする資金繰り支援措置の利用状況や企業活動・パフォーマンスについての情報を得た。その上で、ゼロゼロ融資利用の効果を検証した。

ゼロゼロ融資を利用していた企業を属性は似ているが利用しなかった企業と比較して、コロナ禍前後の2019年から2021年までの間に資金調達環境やパフォーマンスの変化にどのような違いがあったのかを調べた。ゼロゼロ融資を利用する企業では、利用しなかった企業に比べて退出率が低いこと、負債比率と現預金比率の上昇幅が大きいこと、パフォーマンスの低下幅が大きいことがわかった(表参照)。これらの結果は、ゼロゼロ融資という好条件の資金が提供されたことで、予備的に借りて手元に現預金として置いておく企業が多かったこと、資金繰りを助けて企業の退出を防いだこと、流動性危機の回避には役立ったが収益性を回復させるまでには至らなかったことを意味している。詳細については筆者らによるHonda et al.(2023)を参照されたい。

政府による検証

今回特筆すべきは、研究者に続いて政府もゼロゼロ融資の効果検証を行ったことである。これまでにも、日本経済が危機に陥った時には類似の緊急資金繰り支援措置が講じられていた。しかし、政府自らが企業レベル・貸出レベルのデータを集めて、効果の検証を行うことはついぞなかった。筆者が最初にこの種の中小企業向けの資金繰り支援策の分析を行ったのは2000年代の半ばであるが、当時、担当課の課長経験者に「そのような過去を調べることには意味はない」と言い放たれたことを覚えている。政府の姿勢の変化の背景には、EBPMが広まり社会の風潮が変化する中で、大きな社会的な影響があったゼロゼロ融資についても効果検証を行うべきだという、政府内外の声の高まりがあったのだろう。

政府の担当部局である中小企業庁は、2023年夏から関連する研究を行ってきた研究者を集めて効果検証のための研究会を始め、筆者も参加した。そこでは、ゼロゼロ融資を含むコロナ関連融資を利用した企業74万社、受けなかった企業46万社、合計120万社の財務データが集められており、コロナ関連融資を受けた企業の大半が網羅されていた。データの収集範囲や分析手法については、先行研究に基づき研究者の意見を聞いた上で、政府から委託を受けた組織が集計・推計を実施した。これよりはるかに小さいサンプルで分析を行ってきた筆者としては、大規模なデータから出てくる結果が自らが出してきたものと同じか違うかを知るのが、楽しみでもあり少し怖くもあった。

結論から言うと、研究者と政府との間では、ゼロゼロ融資の効果は定性的に同じだった。倒産を抑制して予備的動機で借りた企業で多く現預金が積み上がる一方で、1人当たり付加価値額や企業全体の売上高、利益率で、ゼロゼロ融資を利用した企業では非利用企業よりも悪化する程度が著しかった。一方で、定量的には政府による検証の方が研究者によるものよりも効果が大きく出ることが多かった。政府のサンプルには、ゼロゼロ融資による影響を大きく受ける小規模企業が多く含まれていたことが原因だろう。

意味のあるEBPMのために

定性的な効果は似たようなものだったが、コロナ禍のような負のショックが将来生じた時にとるべき措置に関する知見を得るためにも、2024年度になってからも研究者を交えた政府による研究会は続いている。利用時期、借入規模、借入期間、利用企業の属性によって、ゼロゼロ融資の効果は異なる可能性がある。もし、ショックが生じた当初に短期の融資を利用した企業よりも、制度が終了する間際に駆け込みで長期の融資を利用した企業の事後パフォーマンスが悪いということであれば、コロナ禍が起きてから3年近く制度が提供され続けた今回のようなことは繰り返してはいけない。今回の政府による効果検証のように120万社という大規模なデータセットを用いる利点は、さまざまなサブサンプルでの分析を通じて政策的な含意を得やすくなるところにある。一連の検証が、危機時の政府による資金繰り支援に関する意味のあるEBPMにつながることを期待したい。

参考文献

Tomohito Honda, Kaoru Hosono, Daisuke Miyakawa, Arito Ono, and Iichiro Uesugi, (2023) “Determinants and Effects of the Use of COVID-19 Business Support Programs in Japan,” Journal of the Japanese and International Economies, 67, 101239.

一般社団法人CRD協会,(2024)「令和5年度中小企業における金融支援策の政策効果検証事業調査報告書」.https://www.meti.go.jp/meti_lib/report/2023FY/000205.pdf

書誌情報Bibliographic information

Vol. 76, No. 1, 2025

Article Number: er.cl.034725

DOI (Link to J-STAGE): https://doi.org/10.60328/keizaikenkyu.er.cl.034725

HERMES-IR(一橋大学機関リポジトリ): https://hdl.handle.net/10086/85850